继浦发银行11月26日披露万科中期票据拟展期公告后,市场关注的后续正式出炉。12月1日,万科通过主承销商发布“22万科MTN004”持有人会议初始议案,明确这只20亿元境内债的本息兑付将整体展期一年,为当前房企债务化解再添关键案例,也牵动着投资者、行业及购房群体的敏感神经。

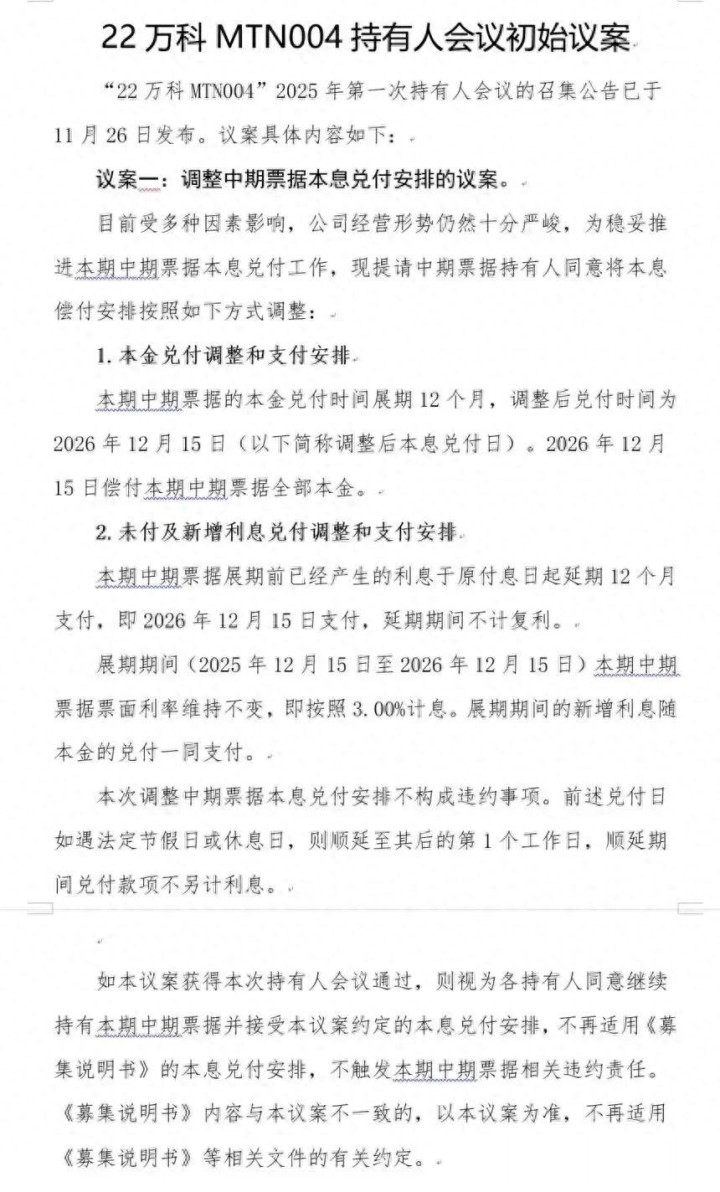

此次展期方案的核心条款清晰明确,直指债务压力缓解。根据议案内容,“22万科MTN004”原定2025年12月15日的本金兑付日,调整至2026年12月15日,20亿元本金将在展期到期日一次性偿付 。利息方面,展期前已产生的应付利息同步延期12个月支付,延期期间不计复利;展期内(2025年12月15日至2026年12月15日)票面利率维持3.00%不变,新增利息将与本金一同兑付,这意味着展期期间债权人不会收到任何现金回款 。万科在议案中坦言,公司当前经营形势十分严峻,此次调整旨在稳妥推进本息兑付工作,且明确不构成违约事项 。

回溯事件脉络,这场债务风波的发酵颇具戏剧性。11月26日,“政府拟市场化处理万科债务”的传闻引发市场恐慌,万科当日遭遇股债双杀,傍晚浦发银行便发布公告,确认将于12月10日召开债券持有人会议,审议展期事项,坐实了市场传闻 。而方案披露后,市场情绪进一步承压:12月2日,万科多只债券价格大幅下挫,“21万科06”跌超31%,“21万科02”跌超25%,多只债券因波动过大触发临时停牌;股价方面,万科A收盘价跌至5.20元,市值仅剩620.40亿元,较5天前缩水80亿元,较2024年10月更是蒸发超500亿元 。

万科此举的背后,是其难以回避的流动性压力与集中兑付难题。数据显示,截至2025年三季度末,万科有息负债规模高达3392亿元,其中一年内到期的有息负债达1514亿元,而公司合并口径非受限货币资金仅693.5亿元,远不足以覆盖短期债务缺口 。尤其12月是万科的偿债高峰期,除本次展期的20亿元中期票据外,12月28日还将有“22万科MTN005”到期,两笔债券合计需兑付本息约58.71亿元,短期资金压力可见一斑 。尽管前三季度万科已偿还288.9亿元公开债务,且2027年前无境外公开债到期,但销售回款的持续疲软让其“造血能力”备受考验——2025年前三季度万科销售额约1146亿元,同比下滑超四成,上半年销售额降幅更是达到46%,远超行业平均水平 。

作为行业标杆房企,万科的债务展期不仅关乎自身,更引发了连锁反应与行业思考。从市场传导来看,万科债券波动已波及其他地产债,部分投资者对国有房企乃至城投平台的债务安全性产生质疑,民营房企及弱资质国有房企的债券价格波动性明显增大 。不过东方证券分析指出,万科债券的主要持有机构为银行理财,抗波动能力较强,短期内风险向城投债蔓延的概率较低 。

在行业层面,此次事件再次暴露了传统“高杠杆、高周转”模式的脆弱性,成为推动行业向“低杠杆、轻资产”转型的重要催化剂。广东省住房政策研究中心首席研究员李宇嘉表示,展期是谋求长远的处置模式,万科要走出困境,需要自身资产腾挪、大股东支持与债权人包容三方合力 。目前,大股东深铁集团已明确表态,将按市场化、法治化原则继续支持万科,此前累计提供借款超300亿元,但深铁自身也面临经营压力,持续“输血”能力有限 。

对于不同市场参与者而言,这场债务风波的影响各不相同。对债券持有人来说,展期方案虽避免了直接违约,但一年的资金占用与不确定性仍带来实际损失,12月10日的持有人会议将成为方案能否落地的关键;对购房者而言,万科的债务压力可能引发对项目交付的担忧,不过当前保交楼仍是政策重点,万科作为头部企业,项目交付的保障力度相对更强;对行业而言,此次事件或将加速行业洗牌,未来房企将更注重现金流管理与经营稳健性,依赖高杠杆扩张的模式将难以为继。

展望未来,万科的债务化解之路仍充满挑战。若此次20亿元债券展期获得通过,或许能为其争取喘息空间,但后续1500亿元左右的短期债务仍需通过资产处置、融资展期或销售回暖等方式解决。从行业大环境来看,随着救市政策的持续发力,市场有望在2026-2027年触底回升,而万科凭借相对优良的资产质量,若能抓住改善型需求机遇、加快资产变现,或有望逐步化解流动性危机 。

此次万科中期票据展期方案的落地,是房地产行业深度调整期的一个缩影。它既反映了房企在去杠杆过程中的阵痛,也凸显了市场化债务化解机制的重要性。对于市场而言,理性看待房企债务风险,区分短期波动与长期趋势,才是做出合理决策的关键。而万科的后续走向,以及此次展期方案能否顺利通过,也将持续成为行业关注的焦点。

天创网提示:文章来自网络,不代表本站观点。